介護サービスの費用

介護保険のサービスを利用したときは、原則として利用料の1~3割を支払います。

自己負担が重くなったときや、所得の低い方には負担を軽減するしくみもあります。

●介護保険サービスは1~3割の自己負担額で利用できます

介護保険のサービスは、利用料の1~3割を支払うことで利用できますが、介護度ごとに1ヵ月に1~3割負担で利用できる金額に上限(支給限度額)が設けられています。限度額を超えてサービスを利用した場合、超えた分が全額自己負担になります。

■サービスの支給限度額(1ヵ月)のめやす

| 要介護度 | 支給限度基準額 | 自己負担(1割) | 自己負担(2割) | 自己負担(3割) |

| 事業対象者 |

50,320円 | 5,032円 | 10,064円 | 15,096円 |

| 要支援1 | 50,320円 | 5,032円 | 10,064円 | 15,096円 |

| 要支援2 | 105,310円 | 10,531円 | 21,062円 | 31,593円 |

| 要介護1 | 167,650円 | 16,765円 | 33,530円 | 50,295円 |

| 要介護2 | 197,050円 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 270,480円 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 309,380円 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 362,170円 | 36,217円 | 72,434円 | 108,651円 |

■支給限度額に含まれないサービス

・特定福祉用具購入

・居宅介護住宅改修

・居宅療養管理指導

・特定施設入居者生活介護(外部サービス利用型、短期利用除く)

・地域密着型特定施設入居者生活介護

・認知症対応型共同生活介護(短期利用を除く)

・地域密着型介護老人福祉施設入所者生活介護

・介護保険施設に入所して利用するサービス

※介護予防サービスについても同様です。

■負担割合について

介護保険の認定を受けた方、介護予防・生活支援サービス事業対象者には、負担割合を示す「介護保険負担割合証」が交付されます。

【負担割合証の適用期間】 8月1日から翌年の7月31日まで

※世帯構成の変更や所得更正があった場合は、上記適用期間中でも負担割合が変更となる場合があります。

※前年の所得により負担割合を決定し、毎年7月に交付されます。

○負担割合の判定基準

| 所得区分 | 負担割合 | |

| 右の①②の両方を満たす方 | ①65歳以上で本人の合計所得金額が220万円以上 ②本人を含めた同一世帯の65歳以上の方の年金収入+その他の合計所得金額が【1人の場合:340万円以上】【2人以上の場合:463万円以上】 |

3割 |

| 右の①②の両方を満たす方で3割負担とならない方 | ①65歳以上で本人の合計所得金額が160万円以上220万未満の方 ②本人を含めた同一世帯の65歳以上の方の年金収入+その他の合計所得金額が 【1人の場合:280万円以上】【2人以上の場合:346万円以上】 |

2割 |

| 2割負担、3割負担の対象とならない方 | ○生活保護受給者の方 ○住民税非課税の方 ○第2号被保険者の方 ○本人の合計所得金額が160万円未満の方 ○本人の合計所得金額が160万円以上であるが、同一世帯の65歳以上の方の年金収入とその他の合計所得金額の合計が単身世帯で280万円未満、2人以上世帯で346万円未満の方 |

1割 |

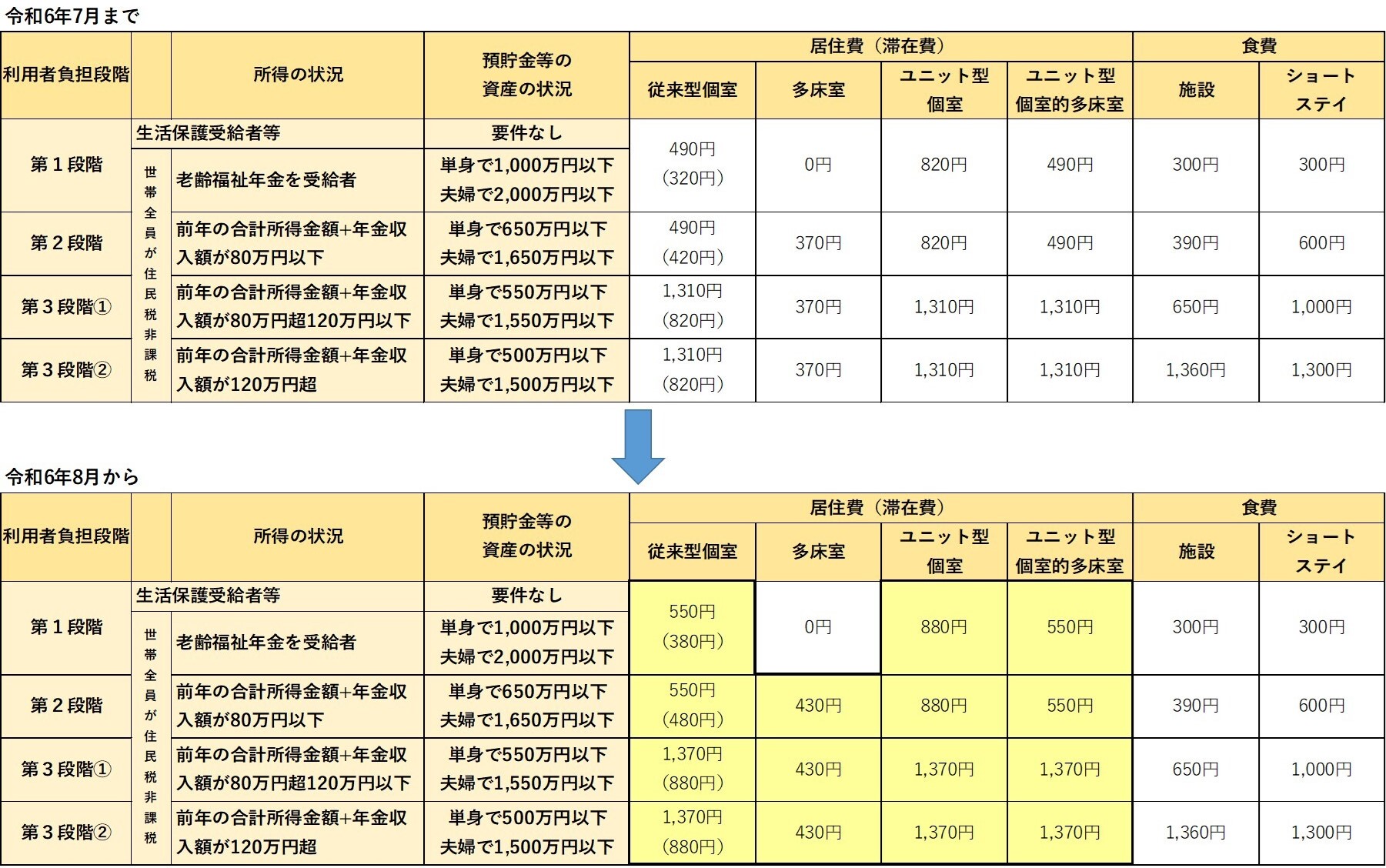

■施設サービスを利用したときの費用について

施設サービス費の自己負担分(1~3割)に加え、居住費・食費・日常生活費を支払います。

●居住費・食費について

居住費・食費は、施設と利用者との契約により決められますが、施設の平均的な費用をもとに、基準費用額が定められています。所得が低い方に対しては、所得に応じた自己負担の上限(限度額)が設けられており、これを超える利用者負担はありません。超えた分は「特定入所者介護サービス費」として、介護保険から給付されます。

※給付を受けるには、久慈広域連合への申請が必要です。

居住費・食費の自己負担限度額(1日あたり)

( )内の金額は、介護老人福祉施設に入所した場合または短期入所生活介護を利用した場合の額です。

※1 住民票上世帯が異なる(世帯分離している)配偶者(婚姻届を提出していない事実婚も含む。DV防止法における配偶者からの暴力を受けた場合や行方不明の場合等は対象外)の所得も判断材料とします。

※2 【預貯金等に含まれるもの】資産性があり、換金性が高く、価格評価が容易なもの。

*第2号被保険者は、利用者負担段階に関わらず、預貯金等の資産が単身:1,000万円以下、夫婦:2,000万円以下であれば支給対象となります。

不正があった場合には、ペナルティ(加算金)があります。

高額介護(予防)サービス費・高額総合事業サービス費については、こちらをご覧ください。